25 juni 2018 – Vrijdag 22 juni hebben minister Koolmees, minister van Sociale Zaken en Werkgelegenheid en minister Snel, staatssecretaris van Financiën, een Kamerbrief ingediend met daarin een uitwerking van de maatregelen ‘werken als zelfstandige’. In deze brief staan een paar opvallende zaken, hieronder voor jou uitgelicht:

Een arbeidsrelatie bij een laag uurtarief is niet alleen fiscaal maar ook arbeidsrechtelijk een arbeidsovereenkomst. Dit is een ‘ingrijpende’ aanpassing van het arbeidsrecht.

De afbakening van de groep, die voor de opt-out in aanmerking komt, wordt nader onderzocht. Het uurtarief van €75 wordt niet meer genoemd.

Verder heeft men nog geen optimum gevonden tussen handhaafbaarheid, zekerheid en bepekte administratieve lasten. Dit wordt nog verder in kaar gebracht.

Ook is niet duidelijk of, en zo ja, in hoeveel gevallen zekerheid kan worden gegeven met een webmodule. De holistische benadering is een belangrijk aandachtspunt. De webmodule hangt nog duidelijk in de lucht.

In de brief wordt verder niet ingegaan op wat onder een gezagsverhouding wordt verstaan en dient te worden. Dat zal op korte termijn gebeuren (per 1 januari 2019).

Tot slot komt er een commissie, welke de toekomst van de arbeidsmarkt verder zal gaan onderzoeken. Verder wordt de handhaving substantieel versterkt de komende tijd. Wil je de gehele brief lezen? Deze kun je vinden op TweedeKamer.nl.

Update 2 februari 2018

De opschorting van de handhaving van de Wet DBA is verlengd tot 1 januari 2020, zo schrijven minister Koolmees, Sociale Zaken en Werkgelegenheid, en staatssecretaris Snel, Financien, afgelopen vrijdag in een brief aan de Tweede Kamer. De wet blijft uiteraard wel gehandhaafd voor wat ‘kwaadwillenden’ is gaan heten, ook wel opdrachtgevers die welbewust regels overtreden. De definitie zal door het Kabinet ook nog verder worden verruimt.

De brief aan de Tweede Kamer maakt ook duidelijk dat er géén uitzicht is op snelle duidelijkheid over de opt-outregeling voor tarieven boven de 75 euro per uur, noch over een snelle invoering van het minimumtarief.

Daarbij wordt er hard gewerkt aan een nieuwe zzp-wet, maar dit is niet voor 2020 gereed. Voor de zomer hopen minister Koolmees en staatssecretaris Snel de richtlijnen af te hebben. De uitgangspunten staan in het regeerakkoord. Als alles volgens plan verloopt, kan de wet nog dit jaar naar de Tweede Kamer en wordt deze in 2019 behandeld.

Wat verandert er nu precies?

Voorlopig blijft alles bij het oude, alleen het net waarmee de Belastingdienst vist naar kwaadwillenden wordt iets groter. FastFlex heeft momenteel voor haar zp’ers, leveranciers en opdrachtgevers haar processen en richtlijnen zo ingericht dat wij compliant zijn. Deze update brengt hier verder geen directe verandering in. Uiteraard houden wij jou op de hoogte van de verdere ontwikkelingen en wat dit concreet betekent voor jou. Mocht je in de tussentijd vragen hebben neem dan contact met ons op.

Hierbij de link naar de kamerbrief van minister Koolmees (Sociale Zaken en Werkgelegenheid) en staatssecretaris Snel (Financien).

Update 11 oktober 2017

Nu het nieuwe kabinet het regeerakkoord heeft gepresenteerd is het goed om te bekijken welke nieuwe maatregelen het kabinet heeft aangekondigd. Er moet volgens het kabinet een nieuwe balans worden gevonden tussen flex en vast. De vier partijen constateren dat vaste werknemers, flexwerkers en zzp’ers onbedoeld concurrenten zijn geworden van elkaar. Volgens hen ligt de sleutel naar een eerlijke arbeidsmarkt in de gelijktijdige beweging: vast werk minder vast maken en flexwerk minder flex. De ambitie van het kabinet is dat meer mensen aan het werk kunnen gaan in contracten voor onbepaalde tijd, zelfstandigen moeten de ruimte krijgen om te ondernemen en schijnzelfstandigheid wordt aangepakt.

In het regeerakkoord zeggen de vier partijen dat zelfstandigen een belangrijke positie hebben op de arbeidsmarkt. Belangrijk is dat zelfstandigen om de juiste redenen kiezen voor ondernemen en er geen sprake is van een (verhulde) arbeidsrelatie. De Wet DBA zou hierin helderheid moeten brengen maar helaas is dit niet. In de markt heerste voornamelijk onrust waardoor teveel echte zelfstandige ondernemers zijn geraakt. De Wet DBA wordt daarom vervangen. De nieuwe wet moet enerzijds echte zelfstandigen en de opdrachtgever zekerheid bieden dat er geen sprake is van een dienstbetrekking en anderzijds moet deze wet de schijnzelfstandigheid voorkomen.

Met andere woorden de modelovereenkomsten maken plaats voor een opdrachtgeversverklaring. Deze verklaring geeft opdrachtgevers vooraf duidelijkheid en zekerheid bij de inhuur van zelfstandig ondernemers. Opdrachtgevers dienen een webmodule in te vullen, in deze module worden een aantal vragen gesteld over de aard van de werkzaamheden. Met deze verklaring krijgen opdrachtgevers zekerheid vooraf van vrijwaring van loonbelasting en premies werkgeversverzekeringen. In de webmodule wordt ook het onderdeel ‘gezagsverhouding’ verduidelijkt. Het kabinet zal de wet aanpassen dat gezagsverhouding voortaan meer zal worden getoetst op basis van de materiële omstandigheden in plaats van formele omstandigheden.

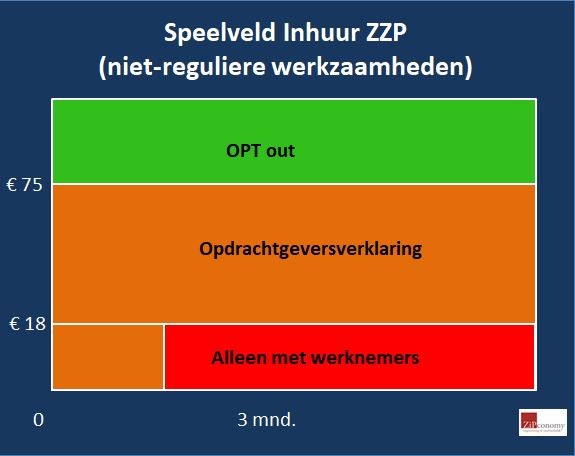

Aanvullend op de opdrachtgeversverklaring geldt een minimumtarief en een opt-out regeling voor zelfstandigen die boven de 75 euro per uur werken en korter dan een jaar worden ingehuurd of niet-reguliere werkzaamheden doen. Onderstaande afbeeldingen laten zien hoe dit eruit komt te zien.

Wat betekenen deze veranderingen nu voor onze klanten, leveranciers en zelfstandige professionals? Er blijven belangrijke criteria nog altijd onduidelijk, zoals de invoerdatum, de controle hierop en eventuele sancties. Het is wenselijk dat het kabinet hier snel op terugkomt. Tot die tijd continueren wij ons huidige beleid. Op onze website houden wij je op de hoogte van alle ontwikkelingen omtrent deze veranderingen. Mocht je vragen hebben? Neem dan contact op met ons via het nummer 088 3278400 of via administratie@fastflex.nl.

Hieronder een overzicht van voorgaande updates over de Wet DBA:

Update 1 juni 2017

Wiebes verlengt opschorting handhaving van de Wet DBA tot 1 juli 2018. Dit vanwege de aanhoudende onduidelijkheid en onzekerheid. De opschorting betekent dat opdrachtgevers en zelfstandige professionals tot 1 juli 2018 geen boetes of naheffing zullen krijgen als achteraf geconstateerd wordt dat er sprake is van een dienstbetrekkening.

Meer informatie hierover kun je vinden in de kamerbrief van de heer Wiebes, klik hier.

Update 8 december 2016

Gisteren stond het laatste Wet DBA debat van 2016 op de agenda van de Tweede Kamer. Dit leverde echter weinig nieuws op. De Staatsecretaris bevestigde dat er geen handhaving en boetes uitgedeeld gaan worden tot 01-01-2018. Hij gaat alleen de echt kwaadwillende aanpakken. Dit debat heeft geen nieuwe inzichten gegeven en zoals verwacht zullen we pas eventuele aanpassingen in de loop van 2017 (na de verkiezingen) kunnen verwachten. Wij zullen ons beleid inzake de implementatie van de wet dan ook niet radicaal gaan veranderen. Het feit dat er in principe geen handhaving van de wet is biedt alle partijen dei ruimte om tot goede afspraken en hernieuwde processen te komen. Hieronder een kort verslag van het debat van 8 december:

De hoop was gevestigd dat Staatsecretaris Wiebes extra maatregelen zou treffen om de problemen die in de markt ontstaan zijn concreet aan te pakken. De Staatsecretaris kwam de oppositiepartijen en een groot aantal marktpartijen echter niet tegemoet. Hij acht het niet noodzakelijk om andere tijdelijke maatregels te treffen. Zoals hij het zelf formuleerde: “Eerst rust en repareren, dan weer verder rijden.” Elke suggestie uit de Kamer om opdrachtgevers nu al meer harde zekerheid te geven, wees Wiebes van de hand. “Nu met nieuwe criteria komen geeft alleen maar meer onduidelijkheid.”. Ook Minister Asscher was gisteren bij het debat aanwezig. Hij stelde dat het kabinet de tijd wil nemen om nieuwe criteria nader te bestuderen. Minister Asscher wil dat onderzoek met een interdepartementale werkgroep doen, inclusief advies van de SER en het betrekken van de sociale partners. De adviezen van de commissie Boot zijn daarin een belangrijk uitgangspunt. Dit alles betekent dat het kabinet niet voor april, na de verkiezingen, met voorstellen komt. Dit dossier kan dus de formatie gaan beïnvloeden (en de formatie dit dossier). De oppositie die diverse moties indiende, om bijvoorbeeld criteria rond duur of tarief versneld in te voeren, gaf ook diverse malen aan het gevoel van urgentie te missen bij de Staatssecretaris. Wiebes was hier verder niet van onder de indruk en het kabinet ontraadde dan ook al de voorgestelde moties.

“Geen handhaving, geen boetes”, zo herhaalde Wiebes gisterenavond regelmatig. Hij houdt vast aan zijn standpunt dat het niet uitdelen van boetes voldoende zekerheid aan opdrachtgevers moet bieden om toch weer zzp’ers in te huren. De Staatssecretaris beloofde nog meer in te zetten op voorlichting. Half januari (eerder krijgt hij die post niet de deur uit) krijgen alle zzp’ers die een VAR hadden, nogmaals een brief.

Heeft u vragen over de wet DBA? Aarzel dan niet en neem contact met ons op

Bron: https://www.tweedekamer.nl/kamerstukken/plenaire_verslagen/kamer_in_het_kort/hoe-verder-met-de-wet-dba , www.zipconomy.nl

Update 18 november 2016

Staatssecretaris Wiebes heeft eerder vandaag, na een aanhoudende storm van kritieken, besloten om de Wet DBA in de ijskast te zetten. Vanuit zowel FastFlex als vanuit de Bovib hebben wij meermalen onze kritiek geuit op de Wet DBA waarbij wij vooral hebben aangegeven dat de verouderde en onduidelijke criteria als ‘gebruikelijke duur’, ‘gezag’ en ‘vrije vervanging’ een groot probleem zijn. Ook het kabinet en staatssecretaris Wiebes komen nu tot het besef dat de huidige vormgeving van de Wet DBA geen verbetering is. Echter biedt Wiebes momenteel nog geen alternatief. De opschorting geeft het kabinet wel de ruimte om opnieuw naar de bovengenoemde criteria te kijken. Deze criteria stammen nog uit het arbeidsrecht van 1907. Samen met de Minister van Sociale Zaken en Werkgelegenheid en de Minister van Veiligheid en Justitie gaat Wiebes onderzoeken hoe aan deze criteria een betere invulling kan worden gegeven. De beslissing van de Staatssecretaris is gefundeerd op het rapport van de Commissie Boot dat eveneens vandaag is gepubliceerd.

Wat gebeurt er nu concreet?

- De transitieperiode is tot 1 januari 2018 verlengd;

- De Wet DBA is niet afgeschaft en nog steeds van kracht.

- De Belastingdienst start per 1 mei 2017 alleen met handhaving tegen diegene die bewust kwaadwillend zijn;

- In april 2017 brengt de Staatssecretaris een derde voortgangsrapportage uit

- Tot die tijd is werken met een modelovereenkomst niet verplicht. Let echter goed op. De criteria voor zelfstandigheid zelf blijven nog onveranderd. Dus de criteria arbeid, loon, gezagblijven nu nog gewoon van toepassing.

En nu?

De handhaving is dus opgeschort tot de knelpunten uit het rapport van de Commissie Boot zijn opgelost. Het lijkt er nu zelfs op dat de echte aanpassingen van deze wet over de verkiezingen van volgend jaar getild gaan worden. Dit kan betekenen dat de huidige wet toch nog echt op de schop gaat. Dit is echter voor nu nog onduidelijk.

In onze optiek is het van belang dat Opdrachtgevers, en zelfstandige professionals door de Belastingdienst niet worden gezien als ‘kwaadwillend’. De exacte definitie van kwaadwillend blijft echter vaag dus er zal altijd een grijs gebied zijn. Meer duidelijkheid hierover verwachten wij na het eerst volgende plenaire debat in de 2e kamer in de eerste week december. Wij gaan er vanuit dat organisaties die reeds serieus aan de slag zijn met implementatie van de wet niet zomaar als kwaadwillend gezien zullen worden. Wij adviseren onze klanten dan ook om er voor te zorgen dat zij de implementatie van de wet DBA niet stil zetten maar dat zij ondanks de opschorting van de handhaving wel voortgang laten zien. In ons optiek doen opdrachtgevers er goed aan om het reeds ingezette beleid te continueren en daar ook daadwerkelijk actief verder aan te werken en deze voortgang vast te leggen.

Ondanks dat wij onze bezwaren tegen de wet hebben zijn wij voorstander van de van de aanpak van schijnzelfstandigheid. Wij moedigen zelfstandige professionals dan ook aan om vooral te blijven ondernemen en bemoedigen onze opdrachtgevers om zelfstandige professionals te blijven inhuren. Met onze modelovereenkomst, de huidige status van de handhaving en onze reeds geimplementeerde beheersmaatregelingen kan dit ook zonder risico!

Volg via onze site de laatste ontwikkelingen.

Lees hier de brief van Wiebes. Het volledige rapport van de Commissie Boot vindt u hier.

Update 3 oktober 2016

FastFlex maakt stappen in het implementeren van de Wet DBA. Inmiddels is de eerste modelovereenkomst verzonden en ondertekend door een zelfstandige professional. Uiteraard hebben wij dit speciale moment niet zomaar in stilte voorbij laten gaan. Wij hebben getrakteerd op een échte FastFlex taart.

Echter bestaat er nog veel verwarring rondom de Wet DBA en ontvangen wij veel vragen. Op onze website hebben wij een FAQ samengesteld rondom de Wet DBA. Hier wordt antwoord gegeven op de meest gestelde vragen. De FAQ kunt u hier vinden.

Update 3 augustus 2016

Wij zijn zeer verheugd te melden dat wij als FastFlex goedkeuring hebben gekregen op de door ons aan de Belastingdienst voorgelegde modelovereenkomst voor zelfstandige professionals. Met de invoering van de ‘Wet deregulering beoordeling arbeidsrelaties’ (Wet DBA), is het voor zzp’ers en opdrachtgevers belangrijk dat zij kunnen aantonen dat er geen sprake is van een arbeidsverhouding. Aan deze goedkeuring heeft constructief overleg plaatsgevonden met onze contactpersonen bij de Belastingdienst om tot een overeenkomst te komen die voldoet aan de richtlijnen van de wet maar daarnaast ook aansluit op de praktijk.

Deze mooie mijlpaal zorgt ervoor dat we nu de volgende stappen kunnen gaan zetten in het traject om richting 1 mei 2017 bij al onze klanten, ook op het gebied van wet DBA, 100% compliant te zijn. Dit naast de stappen die we de afgelopen tijd al een het nemen waren zoals dat al eerder (en hieronder) ook te lezen is.

Transparantie staat bij ons hoog in het vaandel en daarom stellen we onze modelovereenkomst openbaar beschikbaar. Deze is daarnaast op onderstaande link te downloaden:

Modelovereenkomst FastFlex

Nog belangrijk:

Zoals al eerder gemeld zullen zzp’ers en leveranciers actief benaderd worden over de overgang naar de nieuwe modelovereenkomsten.

Update 27 juli 2016

Zoals de meeste van jullie zullen weten zitten wij momenteel in de transitieperiode van de nieuwe ‘Wet DBA’. De transitieperiode is1 mei 2016 ingegaan en zal lopen tot en met 1 mei 2017. Deze periode mogen opdrachtgevers, intermediairs, brokers en zzp’ers gebruiken om helemaal compliant te worden aan de nieuwe wet en regelgeving inzake de ‘Wet DBA’.

Naast het contractuele traject, waar we zowel met de belastingdienst als bij veel opdrachtgevers in een afrondende fase zitten, zijn wij ook intern bij FastFlex zaken aan het aanpassen.

Op 1 augustus gaan wij weer een nieuwe fase in. Vanaf dat moment gaan wij bij inzet van zp’ers onze beoogde beheersmaatregelen en vernieuwde toetsing invoeren. Wij zullen aanvragen en/of opdrachten van onze klanten toetsen of deze wel ‘Wet DBA proof’ zijn via onze opdrachttoets. Hier wordt onder andere gekeken of er een specifieke opdrachtomschrijving is waarin duidelijke de werkzaamheden en het beoogde resultaat van de opdracht vermeld staat. Mocht de opdracht niet door deze toets komen dan zal deze teruggestuurd worden naar de klant.

Naast deze opdrachttoets hebben wij ook onze ondernemerstoets verbeterd. Via deze toets, die zp’ers momenteel ook al invullen, toetsen wij of zij wel een echte ondernemer zijn.

Als derde introduceren wij een checklist beheersmaatregelen. Deze checklist zal de zp’er toegestuurd krijgen bij de start van de opdracht en deze zullen we periodiek gaan herijken. In deze checklist staan de belangrijkste zaken benoemd om compliant te blijven aan de ‘Wet DBA en om zo te borgen dat er in de praktijk gewerkt wordt zoals er in de modelovereenkomst is afgesproken. Door 100% compliant te zijn zorgen partijen er voor dat de zp’er niet gezien kan worden als schijnzelfstandige.

Met betrekking tot de contractuele zaken is het zo dat daar per klant aparte afspraken over gemaakt worden. In algemene zin kan wel vermeld worden dat de meeste klanten na de zomer en in het begin van het najaar over willen gaan naar het gebruik van een nieuwe modelovereenkomst. Hierover ontvangen zp’ers en leveranciers tijdig bericht.

Update 29 juni 2016

De Bovib is al vanaf begin dit jaar in gesprek met vertegenwoordigers van de Belastingdienst om tot een goedgekeurde, en werkbare, Modelovereenkomst te komen. Hierbij is er reeds overeenstemming op vele punten bereikt. Echter blijkt dit op een aantal punten lastig. Hieronder bespreken wij de twee belangrijkste issues.

- Een belangrijke discussiepunt heeft betrekking op de fictieve dienstbetrekking. Er is een goedgekeurde Modelovereenkomst op het gebied van tussenkomst waarin de fictieve dienstbetrekking wordt beschreven. De Belastingdienst wil dat de Bovib deze bepalingen overneemt. De Bovib vindt deze artikelen onduidelijk en dat deze artikelen te veel ruimte geven voor interpretatie. Dit levert daarmee onnodige risico’s op.

- Daarnaast is de duur van de opdracht ook een issue. Voor een arbeidsrelatie is het bestaan van gezag en arbeid en loon van belang. Volgens de Bovib haalt de Belastingdienst nu ten onrechte ook het element van ‘de duur van de opdracht’ bij de beoordeling. De definitie van de duur is volgens de Belastingdienst “wat in de markt gebruikelijk is”. Dit biedt natuurlijk geen zekerheid en is zeer vaag. Bovib wil hier dan ook graag meer duidelijkheid over.

Verder is de Belastingdienst van mening dat de voorgelegde Bovib Modelovereenkomst niet compact genoeg is. De Belastingdienst wil vooraf niet alle duidelijkheid verschaffen die wij graag willen zien. De Bovib is van mening dat een goedgekeurde Modelovereenkomst de marktpartijen moet dienen en niet alleen de Belastingdienst.

Nieuw is dat de Bovib ten aanzien van het aspect fictieve dienstverband de Ondernemerscheck heeft voorgelegd als alternatief bij de Belastingdienst (http://www.belastingdienst-ondernemerscheck.nl/). Zij denken nu na over de impact en de mogelijkheden van deze check. Daarnaast hebben zij wel aangegeven dat er, ook intern binnen de Belastingdienst, naarstig gezocht wordt naar de juiste benadering om er met de Bovib uit te komen, waarbij zij rekening hebben te houden met het uitsluiten van een precedent.

Naast het Bovib spoor zit FastFlex ook aan tafel bij de Belastingdienst om voor haar klanten (indien nodig en vereist) specifieke Modelovereenkomsten goedgekeurd te krijgen. Dit proces verloopt zeer positief, echter komen ook daar de issues zoals hierboven besproken aan de orde. Buiten het feit dat wij ook ons eigen spoor bewandelen bij de Belastingdienst staan wij volledig achter de Bovib en hopen dan ook dat wij zeer snel over een breed gedragen marktstandaard vanuit de Bovib kunnen beschikken.

Mocht u vragen hebben met betrekking tot de Wet DBA dan kunt u uiteraard contact met ons opnemen.

Update 24 mei 2016

Deze maand is de Wet DBA officieel in werking getreden. Tot 1 mei 2017 geldt een implementatiejaar waarbij opdrachtgevers, zzp’ers en intermediairs een inspanningsverplichting hebben. Op 1 mei 2017 moet er volledig compliant volgende deze wet gewerkt worden. Wij kunnen u verzekeren dat al onze opdrachtgevers, ieder op zijn eigen manier, hier actief mee bezig zijn. Elke klant heeft daarbij een bepaald implementatietraject en tijdspad voor ogen. De verwachting is dat we voor het overgrote deel van onze populatie voor de zomer weten wanneer we overgaan naar nieuwe overeenkomsten voor onze specifieke klanten. Mocht u nog niets gehoord hebben van uw opdrachtgever of van FastFlex wees gerust. Wij of onze klanten zullen snel met meer informatie komen. Voor nu hoeft u alleen maar te zorgen dat u een inspanning doet om aan de nieuwe wet te voldoen. Het opbouwen van een dossier en het lezen van nieuwsberichten is daar een stap in.

FastFlex gaat, als lid van de Bovib, werken met de modelovereenkomst zoals deze is opgesteld door de leden van de Bovib in samenspraak met de Belastingdienst en Deloitte zoals al eerder in onze berichten is uitgelegd. Hierbij zal er altijd sprake zijn van een tussenkomstmodel waarbij FastFlex de juridische opdrachtgever zal worden. Hierbij is er dus sprake van een overeenkomst de driehoek wordt gemaakt tussen u als zelfstandig professional, wij als intermediair en de klant (inhurende organisatie). Hiermee bent u en de klant gevrijwaard van inhoudingsplicht. FastFlex sluit dus een contract af met de klant en wij zullen met een overeenkomst van opdracht een contract aangaan met u als zelfstandige professional. .Momenteel zijn wij met al onze klanten in gesprek en zijn alle klanten een implementatietraject ingegaan om volledig compliant te zijn voor deze wet voor 1 mei 2017. Hieronder een afbeelding om bovenstaande beknopt weer te geven.

Update 4 mei 2016

Sinds deze week is de Wet Deregulering Beoordeling Arbeidsrelatie (Wet DBA) ingegaan. Er wordt geen vrijwaring vooraf meer gegeven, zoals de VAR dat in het verleden deed maar er gaat gewerkt worden met modelovereenkomsten. Per sector, branche of soms beroepsgroep wordt er een modelovereenkomst ontworpen en vervolgens door de Belastingdienst goedgekeurd. Deze standaard overeenkomsten zijn via de website van de Belastingdienst verkrijgbaar. Wanneer er exact gewerkt wordt volgens de overeenkomst ontstaat er geen fictieve dienstbetrekking tussen de inlenende organisatie en u als professional. Dit zegt nog altijd niets over uw ondernemerschap. Uw ondernemerschap en het feit dat uw echt zelfstandige bent moet in de praktijk blijken en zal door middel van maatregelen moeten worden beheerst en geborgd. Doet u dat niet, dan heeft u tot vijf jaar na de werkzaamheden kans dat de Belastingdienst uw als professional alsnóg als medewerker beschouwt van uw opdrachtgever. Uw opdrachtgever is in deze wet hier ook medeverantwoordelijk voor. Vanaf 1 mei 2016 is de wet ingegaan. De wet heeft echter een implementatietijd van een jaar. Tot 1 mei 2017 zal de Belastingdienst dus niet gaan controleren en handhaven maar zullen ze voornamelijk gaan informeren en ondersteunen. Vanaf nu hebben alle betrokkenen wel een inspanningsverplichting. Je zult dus moeten kunnen laten zien dat je van 1 mei 2016 wel bezig bent gegaan om te voldoen aan deze nieuwe wet. Het is goed om hier een dossier van bij te houden ( bezoeken van informatiesessie, correspondentie zoals nieuwsbrieven opslaan). Zoals u wellicht in het nieuws gehoord en gelezen hebt is er nog steeds enorm veel onduidelijkheid. Daarom zitten wij ook via verschillende wegen aan tafel bij de belastingdienst om meer duidelijkheid te krijgen en zo het “grijze gebied” wat deze wet heeft opgeleverd zo veel mogelijk weg te nemen.

Mijn contract loopt via FastFlex. Wat moet ik nu doen?

Het goede nieuws voor u als zzp’er is dat de Opdrachtgever vanaf nu ook verantwoordelijk is. Deze zal dus de handschoen ook echt daadwerkelijk moeten oppakken. Dat doen al onze klanten ook en wij ondersteunen ze daar ook volop in. FastFlex gaat, als lid van de Bovib, werken met de modelovereenkomst zoals deze is opgesteld door de leden van de Bovib in samenspraak met de Belastingdienst en Deloitte zoals al eerder in onze berichten is uitgelegd. Hierbij zal er altijd sprake zijn van een tussenkomstmodel waarbij FastFlex de juridische opdrachtgever zal worden. Hierbij is er dus sprake van een overeenkomst de driehoek wordt gemaakt tussen u als zelfstandig professional, wij als intermediair en de klant (inhurende organisatie). Hiermee bent u en de klant gevrijwaard van inhoudingsplicht. FastFlex sluit dus een contract af met de klant en wij zullen met een overeenkomst van opdracht een contract aangaan met u als zelfstandige professional. .Momenteel zijn wij met al onze klanten in gesprek en zijn alle klanten een implementatietraject ingegaan om volledig compliant te zijn voor deze wet voor 1 mei 2017. De meest klanten zijn de fase van analyse voorbij en zijn nu beleid aan het maken. De komende periode zult u vanzelf geïnformeerd worden welke zaken er eventueel gaan veranderen en of u daar iets voor moet ondernemen. Sommigen zzp’ers zullen deze communicatie rechtstreeks van de klant krijgen en voor andere zal deze informatie vanuit ons gegeven worden.

Wat is het tijdspad?

Niet alle klanten zijn even ver in het implementatietraject van deze Wet. Echter kunnen we u verzekeren dat al onze klanten er echt al mee bezig zijn en wij samen met onze klanten er voor zorgen dat wij tijdig volledig compliant aan deze wet en regelgeving zullen zijn. Momenteel kan er nog prima gewerkt worden met de contracten en de overeenkomsten die er nu zijn. De verwachting is dat we voor het overgrote deel van onze populatie voor de zomer weten wanneer we overgaan naar nieuwe overeenkomsten voor onze specifieke klanten.

Mocht u nog niets gehoord hebben van uw opdrachtgever of van FastFlex wees gerust. Wij of onze klanten zullen snel met meer informatie komen. Voor nu hoeft u alleen maar te zorgen dat u een inspanning doet om aan de nieuwe wet te voldoen. Het lezen van dit artikel is daar zeker een onderdeel van!

FastFlex is als initiatiefnemer vanaf het begin betrokken geweest bij de oprichting van de Bovib en is nu als uitstekend op de hoogte van alle wetswijzigingen en maatregelen omtrent deze Wet. Onze kennis en ervaring delen we dan ook graag. Mocht u vragen hebben neem dan contact met ons op.